文章来源:奥德思研究

5月份,中国汽车流通协会发布了以汽车经销商集团营收规模为排名标准的2021中国经销商集团百强排行榜。对于汽车流通行业来说,百强经销商集团较大程度地代表着汽车经销商发展的主流方向。接下来,我们将着重分析近5年来百强经销商集团的渠道网络特征及变化趋势。

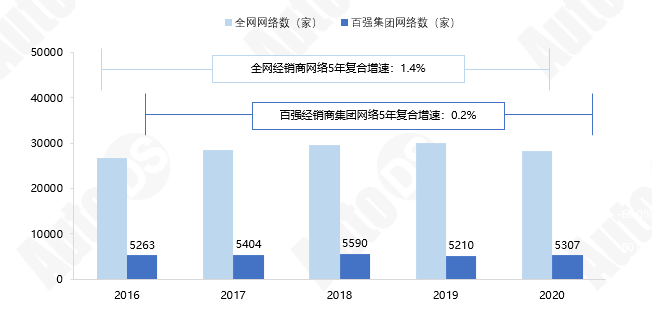

2018年是中国汽车市场的转折期,对于汽车经销商来说是也是充满挑战的一年。从市场销量看,中国汽车销量经历了28年来首次负增长;从百强集团网络数量来看,整体网络规模自2018年冲高回落,截至2020年底,百强集团授权网络数*为5307家。从百强集团网络增速来看,近5年来复合增速仅为0.2%,低于全网增速超过1个百分点。

近几年,百强经销商集团从快速发展转向了结构调整,不再主要以网络扩张带来的销量增加来提升利润,转向优化品牌结构、提升自身经营效率,来提升集团的销量及利润。

数据来源:奥德思汽车研究

整体来看,近5年百强经销商集团网络数各区间分布数量变化不大,其中近一半的百强集团网络数主要在20-49家的区间。2020年底,网络数超过300家的经销商集团有3家,分别是广汇、中升和庞大,这其中,广汇拥有授权4S店760家排名第一,中升373家排第二,庞大329家位列第三。

(二)百强集团网络多布局东部沿海省份,仅少数百强集团网络布局在单一城市

从集团区域类型来看,百强集团多为全国性集团和跨区域集团。到2020年底,有60家百强集团的授权经销商网络分布在3个省份及以上,仅有2家百强集团为市域集团,分别是山东银座和苏州华成集团。

①全国性集团:网络分布≥7个省份;②跨区域集团:3-6个省份;③区域性集团:2个省份;④省域集团:1个省份内2个及以上城市;⑤市域集团:单一城市;北京、天津、上海、重庆4个直辖市与省份同级别

百强集团网络分布与全网经销商分布特征一致,呈现出东密西梳的状态。百强集团网络更加集中在东部沿海省份,截至2020年底,排名前三的广东、山东、江苏的网络数均超过400家。

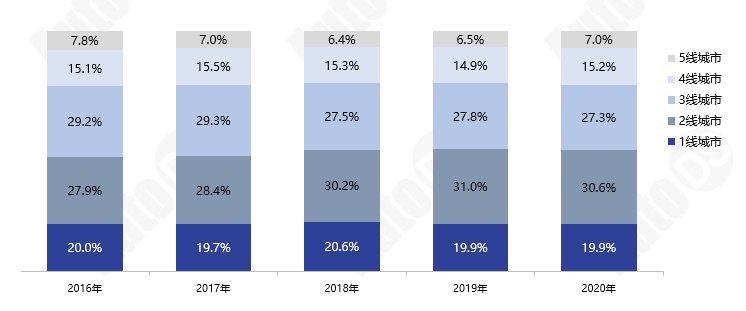

从城市级别来看,近5年百强经销商集团网络布局仍以1、2、3线城市为主,整体结构相对稳定。

(三)百强经销商集团网络品牌结构逐渐向豪华品牌倾斜,新能源品牌网络增长翻倍

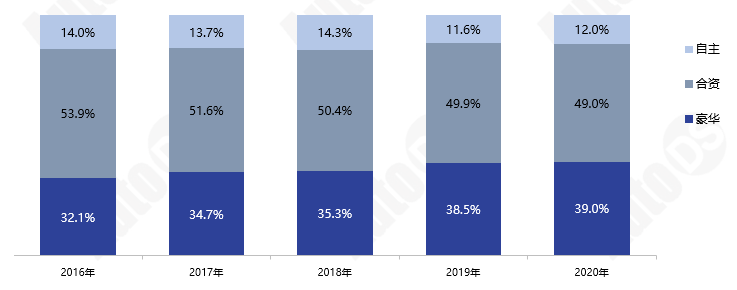

从百强经销商品牌档次网络结构上看,豪华品牌网络占比逐年递增,由2016年的32.1%扩大到2020年的39.0%;合资品牌则逐年下降,由2016年的53.9%降至2020年的49.0%。百强经销商集团网络结构进一步向豪华品牌倾斜。

百强集团的豪华品牌网络布局中,以奔驰、宝马、奥迪的网络居多:BBA网络占百强豪华品牌网络的比重超过50%,由2016年的50.2%提升到2020年的57.2%,呈扩大趋势。二线豪华中,凯迪拉克、雷克萨斯、林肯网络占比正增长;沃尔沃、捷豹路虎、斯巴鲁、英菲尼迪网络占比下降。

数据来源:奥德思汽车研究

虽然百强经销商集团的网络结构逐渐向豪华品牌倾斜,但随着自主新能源品牌逐渐崛起并快速发展,百强集团中新能源独立渠道网络数量由2016年的几十家增加到2020年底的近200家;新能源品牌在百强集团的覆盖率也快速增长,由2016年的12%增加到2020年的40%。

百强集团覆盖的新能源独立渠道品牌也由2016年的仅几个增加到2020年的近20个。从各品牌在百强集团新能源渠道网络占比上看,新能源品牌中相对资历较老的北汽新能源虽保持领先,但比重却由2016年的65.4%下降至2020年的21.4%,哪吒、电咖、小鹏等新势力品牌渠道网络在近5年纷纷崛起。

截至2020年底,除北汽新能源、腾势外,其他新能源品牌网络在百强集团中占比相差不算太大,小部分新能源品牌渠道已经消失,这也从侧面反映出新能源品牌渠道网络目前看来尚不太稳定,竞争也较为激烈。

百强集团授权网络数据仅包含授权4S店及展厅/体验店数量