文章来源:奥德思研究

汽车市场未来随着汽车市场的发展,豪华品牌市场随着价格下调和需求增长,而自主品牌也开始走高端路线,纷纷加强品牌与技术发展,合资品牌市场空间受到挤压。预计未来汽车市场竞争越来越激烈,对于汽车品牌来说,稳定的渠道发展,合理的区域分布是保持品牌市场份额的重要一环。

随着疫情以及市场的变化,为保证业务持续稳定的发展,经销商集团开始调整其品牌结构。接下来我们来看一下百强经销商集团中合资品牌渠道在区域与品牌的分布上有什么特征。

1.百强经销商集团占合资品牌渠道网络总数的四分之一左右

2020年合资品牌网点为10433家,同比增长0.8个百分点。在合资品牌的网点中,百强经销商集团占大约四分之一。在百强经销商中,有合资品牌汽车业务的一共有92家。按照合资品牌网点数量看来,Top10经销商分别为广汇、庞大、中升、恒信、东风南方、河南威佳、物产元通、广物汽贸、广汽商贸以及山东远通。

2. 百强经销商合资品牌网点分布受区域经济、人口等因素影响

从区域分布来看,百强经销商合资品牌网点在区域分布数量与我国区域经济发展水平比较匹配。由图上显示,华东地区百强经销商合资品牌网点数量为813家,华中地区为409家,华南地区为354家,华北地区为310家,西南地区为293家以及东北地区115家。

在中部及东南沿海地区,汽车市场与当地的人口密集,经济发展水平较高,居民可支配收入水平与消费以及交通基础设施等因素高度关联,合资品牌经销商集团化趋势明显。相对的,在东北、西北以及西南地区呈现相反趋势,其中东北地区的时候单店集团化水平最低。

从城市等级来看,合资品牌在二三线城市网点较多,但是百强经销商合资品牌网点在新一线二线与三线的数量较多且相差不大,二线最多为587家,新一线与三线分别是552家和558家。

从各个城市等级百强经销商合资品牌占比来看,还是一线、新一线以及二线城市占更高,主要随着城市化发展,人口逐渐从农村到城市,从低线城市向资源更为集中的高线城市的迁移,并且高线城市居民消费升级,市场较为集中,成为大型经销商集团网络布局的重点地区,因此一定程度上推高了百强经销商集团合资品牌渠道网络在上述城市的占比。在四线、五线等低线城市,合资品牌经销商集团化水平有限,经销商单店较多。

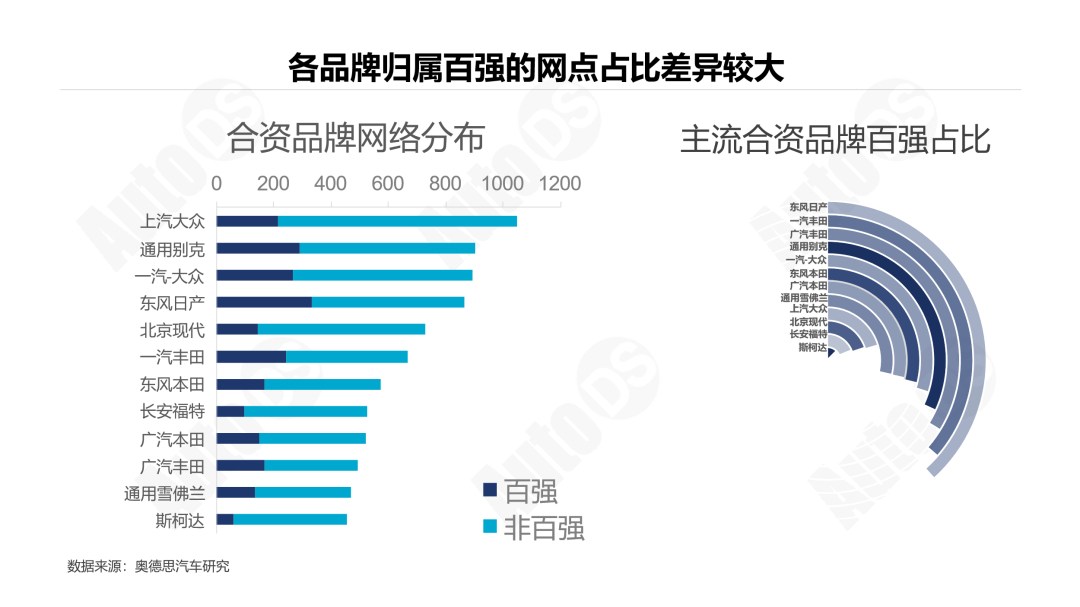

各品牌归属百强的网点占比差异较大。其中百强经销商占比在1/3以上的主流合资品牌包括东风日产、一汽丰田、广汽丰田、通用别克、一汽-大众等。百强经销商占比在20%~30%的主流合资品牌包括东风本田、广汽本田、通用雪佛兰、上汽大众以及北京现代。最后百强经销商占比低于20%左右的为长安福特与斯柯达。

汽车品牌与百强经销商的合作有利于品牌渠道的稳定,区域市场与市场销量的增长。各品牌归属百强的网点占比反映出百强经销商集团的市场偏好以及对所经营品牌的认可度与满意度。整体来看随着日系品牌在中国市场的稳扎稳打,品牌的市场认可度以及产品力都逐渐增强,两田一产销量不断增长。而德系品牌中上汽大众近几年来销量以及市场份额都有所收缩。北京现代与长安福特经历长期低谷,近期在中国市场也在战略调整,努力回归。

从百强经销商集团内部来看,合资品牌网点分布不均。在92家百强经销商集团中按照网点数量排序,其中Top10百强经销商拥有的合资品牌网点均超过50家,占百强总体合资品牌网点的52.3%。然后Top20的经销商集团的合资品牌网点数占整体的67.9%,Top30的经销商集团合资品牌网点数据占整体的77.1%。头部经销商集团的集中趋势明显。

从数据来看,百强经销商合资品牌网点平均数为27,为排在22位的厦门信达与23位的国机汽车之间;中位数为14,为排在46位的绿地汽车。

从主要经销商的品牌分布来看,广汇旗下品牌最多的为通用别克为77家,其余在丰田、本田以及大众各品牌均有分布。庞大主要集中在一汽丰田与一汽大众。东风南方主要集中在东风日产为97家,河南威佳主要集中在东风日产为40家。恒信在东风本田较多为21家,其余在北京现代、东风日产、一汽丰田以及南北大众较为均匀分布在15~19家;中升集团集中在广汽丰田、一汽丰田、东风日产,分别为49、43以及34家,占其所有合资的83%。

6.百强经销商合资品牌业务中,区域集中化经销商占比约一半左右

从百强经销商的经营省份以及授权品牌数量分为四个象限来看,可以分为全国多元型,全国集中型,区域多元型,区域集中型。其中全国型为经营范围超过6个省份,其余在6个及6个以下的为区域型;多元型为授权品牌在6个及以上的经销商集团,其余在6个以下品牌的经销商为集中型。

与整体经销商品牌与网点区域分布相比,合资品牌各类集团中区域性多元化经销商集团的市场地位凸显,典型的有山东远通、兰州金岛、大昌行、湖南兰天、物产元通以及贵州通源等。而头部经销商基本属于全国性多元化型,包括广汇、庞大、中升、恒信、广物汽贸以及东风南方等。

从合资品牌各类集团内部占比来看,区域性集中化品牌经营的经销商集团占比达到51.1%。

全国性多元化型经销商集团,本文以恒信为典型进行介绍。恒信集团的合资品牌覆盖10个省份,主要集中在华中地区,其中主要湖北的网点数量占集团合资总网点数的44%。华东以安徽为主,西南集中在贵州,西北地区以甘肃为中心,陕甘宁均有分布。合资品牌中东风本田网点较多,其他主流品牌分布较为均匀。

区域性集中型经销商集团,这里以贵州通源为典型。贵州通源的合资品牌主要集中5个省份,其中在西南地区贵州的品牌与网点最为集中,网点数量占其集团合资品牌总数的70.4%,覆盖其全部6个品牌;其次是四川网点占比约为22%,品牌占50%。